Avviso bonario - BLOG - STUDIO COMMERCIALE PAVONE

Menu principale:

Avviso bonario

Pubblicato da Admin in CURIOSITA' · 7/3/2014 16:14:00

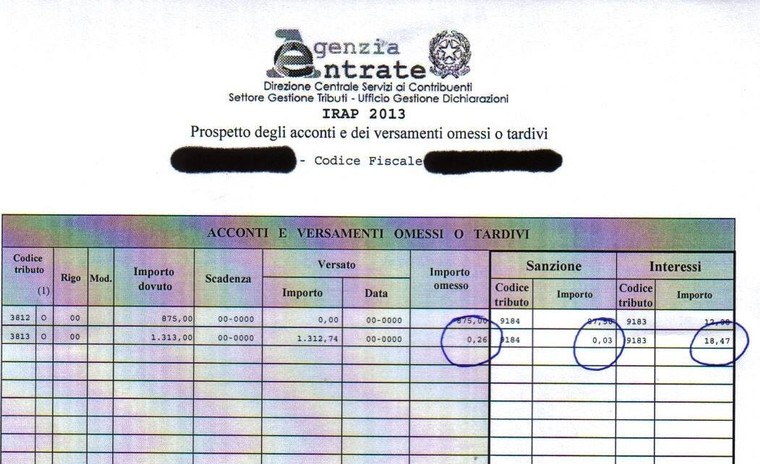

Guardate questo avviso di pagamento. Nella seconda riga viene sanzionato un omesso versamento di 26 cent. La sanzione è correttamente applicata nella misura del 10% ed è quindi pari a 3 cent. Gli interessi, invece, sono pari a 18,47 euro, esattamente il 7.100% dell’importo omesso (a fronte di un ritardo di 14 mesi).

Ma all’Agenzia delle Entrate conoscono il tasso di usura?

Nessun commento